zz给大家一份在重庆注册公司指南(实用)

- 作者:admin

- 发表时间:2020-08-27 09:26

国家工商局注册公司开始实行认缴制,降低了个人创业的门槛,然而,在大众创业的同时,也带来了一些困惑,要开公司,注册很简单,但怎么开一个适合我的公司呢?

1.注册资本不能任性,要考虑股东的风险承受能力。注册资本不再是公司实力的象征,而是股东承担的有限责任范围。

再举个例子:假定你每年盈利90万左右。

企业所得税:90*25%*20%=4.5万

税收利润:90-4.5=85.5万

股东个人所得税:85.5*20%=17.1万

下面看看个人独资企业和合伙企业所得税的纳税情况:

企业所得税:0

个人所得税:90*35%-6.55=24.95万

说到这里,假如老王现在年薪20万,做公司分红不低于这个数就是赚了,假设说公司盈利100万,注册有限公司缴纳的综合所得税是24万,到手是76万,相当于给他打了76折,比个人独资企业缴纳的所得税要少,所以还是有限公司合适是吧。

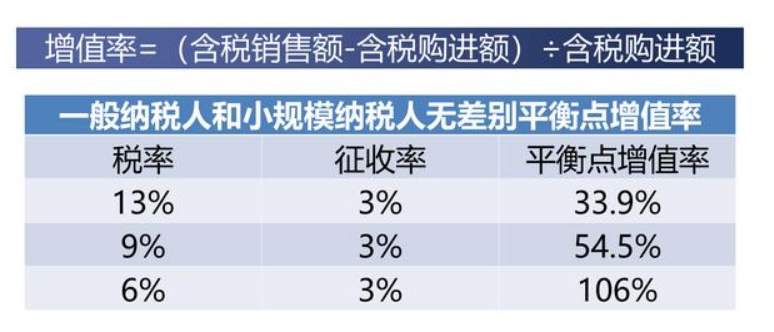

假设购进含税100,销售含税120,增值额为20,增值率为20%,小于平衡点增值率,一般纳税人合适,可以分别计算下增值税:

Copyright © 2002-2020 重庆云快企业管理有限公司 版权所有

渝ICP备20008309号-1 网站地图

公司注册

代理记账

资质代办

公司变更

公司注销

常见问题

关于我们

联系我们

彭水苗族土家族自治县

长寿区

江津区

合川区

永川区

南川区

綦江区

大足区

璧山区

铜梁区

潼南区

荣昌区

开州区

梁平区

武隆区

巴南区

万州区

酉阳土家族苗族自治县

秀山土家族苗族自治县

石柱土家族自治县

巫溪县

巫山县

云阳县

奉节县

忠县

垫江县

丰都县

城口县

江北区

渝中区

大渡口区

黔江区

沙坪坝区

九龙坡区

南岸区

北碚区

渝北区

涪陵区

高新区

北部新区

两江新区

万盛经开区

双桥经开区

九龙坡高新区

南岸经开区

渝ICP备20008309号-1 网站地图

公司注册

代理记账

资质代办

公司变更

公司注销

常见问题

关于我们

联系我们

彭水苗族土家族自治县

长寿区

江津区

合川区

永川区

南川区

綦江区

大足区

璧山区

铜梁区

潼南区

荣昌区

开州区

梁平区

武隆区

巴南区

万州区

酉阳土家族苗族自治县

秀山土家族苗族自治县

石柱土家族自治县

巫溪县

巫山县

云阳县

奉节县

忠县

垫江县

丰都县

城口县

江北区

渝中区

大渡口区

黔江区

沙坪坝区

九龙坡区

南岸区

北碚区

渝北区

涪陵区

高新区

北部新区

两江新区

万盛经开区

双桥经开区

九龙坡高新区

南岸经开区

渝ICP备20008309号-1 网站地图

公司注册

代理记账

资质代办

公司变更

公司注销

常见问题

关于我们

联系我们

彭水苗族土家族自治县

长寿区

江津区

合川区

永川区

南川区

綦江区

大足区

璧山区

铜梁区

潼南区

荣昌区

开州区

梁平区

武隆区

巴南区

万州区

酉阳土家族苗族自治县

秀山土家族苗族自治县

石柱土家族自治县

巫溪县

巫山县

云阳县

奉节县

忠县

垫江县

丰都县

城口县

江北区

渝中区

大渡口区

黔江区

沙坪坝区

九龙坡区

南岸区

北碚区

渝北区

涪陵区

高新区

北部新区

两江新区

万盛经开区

双桥经开区

九龙坡高新区

南岸经开区